{kind=link}

Appena si inizia un’attività di lavoro autonomo attraverso l’apertura della partita Iva il primo problema che ci si pone è la fatturazione ed insieme a questa trovare il modello di fattura con la ritenuta d’acconto per capire come calcolarla e quando applicarla.

Appena si inizia un’attività di lavoro autonomo attraverso l’apertura della partita Iva il primo problema che ci si pone è la fatturazione ed insieme a questa trovare il modello di fattura con la ritenuta d’acconto per capire come calcolarla e quando applicarla.

In questo articolo troverete alcuni spunti per capire quando fare la ritenuta d’acconto e come si usa in fattura oltre ad avere un fac simile di fattura da compilare per esercitarvi con la fatturazione. Nel modello che potete scaricare gratuitamente troverete tre esempi di fatturazione semplici ed un modellino che vi potrebbe essere utile. In questo modello della ritenuta d’acconto troverete un esempio di fatturazione in regime dei minimi, in regime fiscale ordinario e infine un esempio di emissione di ricevuta per prestazioni occasionali.

Modello di ritenuta d’acconto in fattura

Che cosa è la Ritenuta d’acconto

La ritenuta d’acconto non è altro che un prelievo che ci viene applicato dal nostro cliente (se soggetto passivo di imposta in linea generale) su quanto dovuto e che viene versata dal nostro cliente allo stato mediante il modello F24. (Questo è in modo molto semplice quello che chiamasi in linguaggio tecnico meccanismo della sostituzione di imposta in cui un Soggetto/Cliente/ Sostituto trattiene una somma a titolo di imposta o acconto al Soggetto/Fornitore/Sostituito che sta a valle).

Differenza tra ritenuta a titolo di acconto e ritenuta a titolo di imposta

Inutile dirlo che nell’ambito del diritto tributario la ritenuta a titolo di acconto applicata in fattura rappresenta un nostro credito di imposta che versiamo in anticipo per il tramite del nostro cliente; tuttavia il reddito su cui la ritenuta è stata calcolata concorre nel monte reddituale del soggetto su cui poi saranno calcolate le imposte.

Nel caso invece di ritenute a titolo di imposta il reddito sottoposta a ritenuta non concorrerà più ad alimentare il reddito imponibile del soggetto.

Quali sono i Soggetti che applicano la ritenuta: i sostituti di imposta

Sono le società di capitali residenti nel territorio dello Stato Italiano, o non residenti ma limitatamente ai redditi dalle loro stabili organizzazioni in Italia, i lavoratori autonomi e persone fisiche imprenditori, professionisti, i condomini, le associazioni senza personalità giuridica o enti pubblici o privati, i liquidatori ed i curatori fallimentari.

Tipologie di Ritenute di acconto

Le ritenute d’acconto sono calcolate sui redditi di lavoro autonomo, ma anche sui redditi di lavoro dipendente, sui redditi di capitale e sui redditi diversi (ad esempio sulle prestazioni occasionali) e possono variare la loro percentuale di applicazione. In questa sede vediamo le ritenute da lavoro autonomo.

| Ritenute dei sostituti in vigore – Lavoro autonomo ed altri redditi | ||||

| Tipologia di reddito | Criterio di tassazione | Aliquota tassazione % | Riduzione base imponibile % | Codice tributo |

| Prestazioni di lavoro autonomo e prestazioni occasionali | ritenuta a titolo d’acconto | 20,00 | 1040 | |

| Compensi erogati ad amministratori di condominio | ritenuta a titolo d’acconto | 20,00 | 1040 | |

| Redditi derivanti dall’utilizzazione delle opere dell’ingegno, di brevetti industriali e di processi, formule, etc… | ritenuta a titolo d’acconto | 20,00 | 25,00 | 1040 |

| Partecipazioni agli utili per contratti di associazione in partecipazione (solo lavoro) | ritenuta a titolo d’acconto | 20,00 | 1040 | |

| Compensi per levata protesti esercitata dai segretari comunali | ritenuta a titolo d’acconto | 20,00 | 15,00 | 1040 |

| Prestazioni di lavoro autonomo di soggetti non residenti (anche occasionale o sotto forma di partecipazione agli utili) | ritenuta a titolo d’imposta | 30,00 | 1040 | |

| Compensi erogati ad amministratori di condominio non residenti | ritenuta a titolo d’imposta | 30,00 | 1040 | |

| Redditi derivanti dall’utilizzazione delle opere dell’ingegno, di brevetti industriali e di processi, formule, etc… prodotti da soggetti non residenti | ritenuta a titolo d’imposta | 30,00 | 25,00 | 1040 |

| Partecipazioni agli utili per contratti di associazione in partecipazione percepiti da soggetti non residenti (solo lavoro) | ritenuta a titolo d’imposta | 30,00 | 1040 | |

| Compensi per levata protesti esercitata dai segretari comunali non residenti | ritenuta a titolo d’imposta | 30,00 | 15,00 | 1040 |

| Compensi corrisposti dallo Stato, da soggetti residenti nel territorio dello Stato o da stabili organizzazioni nel territorio dello Stato di soggetti non residenti per l’utilizzazione di marchi di fabbrica e di commercio, di opere dell’ingegno, di invenzioni industriali e simili, nonché per l’uso di veicoli, macchine ed altri beni mobili a soggetti non residenti | ritenuta a titolo d’imposta | 30,00 | 1040 | |

| Rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari | ritenuta a titolo d’acconto | 20,00 | 50,00 | 1038 |

| Rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari (con dipendenti o terzi) | ritenuta a titolo d’acconto | 20,00 | 80,00 | 1038 |

| Incaricati alle vendite a domicilio | ritenuta a titolo d’imposta | 23,00 | 22,00 | 1038 |

Esistono tantissime fattispecie di compensi a cui applicare la ritenuta d’acconto. Consultate l’articolo di approfondimento dedicato alla ritenuta d’acconto ad agenti, agenzie, rappresentanti, broker, venditori a domicilio e mediatori.

Su cosa si applica la ritenuta d’acconto in fattura

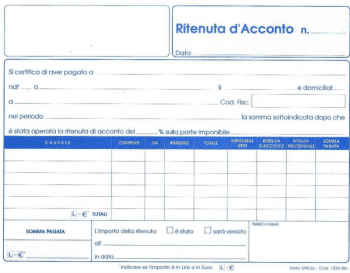

Se non avete mai visto una fattura o non sapete com’è strutturata vi posso dire che leggendola dall’alto verso il basso troverete gli onorari concordati con il cliente, il contributo previdenziale laddove previsto (nel caso delle società NO), l’imponibile Iva, l’Iva, il totale della fattura, la ritenuta d’acconto e per finire il netto a pagare, ossia quello che vi sarà bonificato.

Nella base imponibile per calcolare la ritenuta non dovrete considerare i contributi previdenziali INPS ed assistenziali INAIL dovuti per legge a carico del cliente mentre non sono esclusi quelli a carico del lavoratore autonomo, questo significa che il contributo previdenziale alla rispettiva Cassa previdenziale di appartenenza resterà escluso dalla base imponibile ai fini del calcolo della ritenuta di acconto mentre quello da versare alla Gestione Separata INPS sarà incluso.

Per la corretta applicazione di questa voce ho scritto un apposito articolo dedicato al riaddebito contributo INPS del 4% in fattura dove sono descritte le metodologie di applicazione e di calcolo.

Rientrano i cosiddetti rimborsi a piè di lista come le spese di viaggio e trasporto, alloggio e vitto, ristoranti, alberghi e simili anticipate dal professionista .

Non rientrano nemmeno le spese anticipate in nome e per conto del cliente che non sono servite all’espletamento dell’attività oggetto della prestazione di servizi professionali. Tali spese dovranno essere analiticamente documentate e conservate per un possibile accertamento o richiesta di informazioni da parte del fisco.

Calcolo della ritenuta d’acconto

La ritenuta sarà data dall’applicazione di una percentuale (ipotizziamo per semplicità sia quella tradizionale al 20%) ad un valore che comprenderà l’onorario fissato con il Cliente, i rimborsi spese forfettari e non inerenti lo svolgimento della prestazione ed il contributo previdenziale eventualmente versato alla cassa previdenziale o all’inps.

Se il fornitore non è residente da un punto di vista fiscale in Italia, si applica la ritenuta nella misura del 30% la titolo d’imposta.

Siamo spessi portati a pensare che la ritenuta sia effettuata sulle prestazioni di servizi, ma le prestazioni di servizi in realtà possono consistere anche in una obbligazione di non fare. Allo stesso modo si applicano le ritenute sulle prestazioni occasionali (di importo inferiore ai 25,82 euro) di partecipazione agli utili o rese nei confronti di terzi oppure quando sono a fronte sugli utili a fronte di partecipazioni di lavoro in società (apporto o conferimento di lavoro nel capitale sociale).

A colpo d’occhio si è portati a calcolare la ritenuta sul valore subito precedente, invece viene calcolata sugli onorari (prima linea della fattura) più gli importi descritti precedentemente.

E se ormai siete più bravi leggete anche l’articolo dedicato al

Calcolo della ritenuta d’acconto

dove trovate anche alcuni esempi ed un foglio di calcolo in xls che potrebbe esservi utile.

Ritenute su redditi di lavoro autonomo dei liberi professionisti agenti, rappresentanti e commercianti

A titolo di esempio vi riepilogo le tipologie di redditi di lavoro autonomo che subiscono una ritenuta del 20% rispetto al valore liquidato e primo tra tutti sono le prestazioni occasionali verste a soggetti residenti fiscalmente in Italia (20%) o all’estero (30%), redditi derivanti da diritti di autore con la medesima distinzione del 20 o del 30% ma calcolati sul 75% del liquidato, o provvigioni date ad agenti e rappresentanti o anche per prestazioni di mediazione o commissione che sono calcolati però con il 23% applicato al 50% della provvigione (o solo sul 20% qualora dichiari di avvalersi di dipendenti nell’espletamento del suo lavoro), compensi spettanti agli associati in partecipazione con apporto di solo lavoro. Esistono anche altri casi non solo che possono differire per la natura dle reddito (come detto di lavoro dipendente, di capitale e redditi diversi) ma anche a seconda del soggetto che incassa la fattura o la parcella ed il cliente. L’importante è che sappiate che esiste questo meccanismo di sostituzione e questi sono alcuni esempi. Laddove aveste poi bisogno di approfondire non solo con la norma potete scrivere all’indirizzo di posta elettronica info@tasse-fisco.com, oppure ancor meglio partecipare inserendo un commento qui sotto.

Nuova ritenuta d’acconto per i contribuenti del Regime Forfettario che assumono dipendenti

Nel seguito vi segnalo la nuova guida all’applicazione della ritenuta d’acconto prevista per gli aderenti al regime forfettario dei minimi ce assumono lavoratori dipendenti in vigore dal primo maggio 2019 ma con efficacia retroattiva al primo gennaio dello stesso anno.

La fatturazione con la ritenuta d’acconto

Per questo argomento vi consiglio di leggere l’articolo dedicato alla fatturazione dove troverete anche i rimandi ad altri articoli di approfondimento dedicati alla nuova Certificazione Unica CU.

Vi segnalo anche l’articolo dedicato a chi applica la ritenuta perché vi ricordo che obbligati versamento non sono tanto i fornitori che emettono fattura ma coloro che dovranno applicarla al versamento indipendentemente da quello che trovate in fattura. A tal proposito vi segnalo l’articolo dedicato proprio ai Soggetti Obbligati al versamento della ritenuta d’acconto.

Emissione della fattura proforma o preavviso di parcella

Nella prassi si riscontra spesso l’emissione di fatture proforma o preavvisi di parcella che anticipano la futura emissione della fattura vera e propria. Ho dedicato un articolo all’argomento in quanto spesso si scambiano fatture proforma per vere e proprie fatture e viceversa con tutte le implicazioni del caso non solo in termini di deduzione del costo e versamento/detrazione dell’Iva ma anche per i rapporti tra i soggetti interessati cliente e fornitore.

Fattura Avvocato: calcolo, scorporo Iva

Ritenute d’acconto per Agenti, Intermediari, Rappresentanti Broker

Riduzione Ritenute d’acconto per agenti, intermediari, rappresentanti, broker e altre categorie

Nel seguito la dichiarazione da rendere per la riduzione della ritenute al 23% del 20% dell’imponibile

Forse non tutti sanno che:

Pur se nella prassi si dà per scontato, vi segnalo che non è necessario, dove per necessario intendo che la non indicazione non espone il soggetto he emette la fattura a sanzioni amministrative, indicare in fattura la ritenuta d’acconto applicata su un eventuale onorario da erogare al professionista, agenzia nonché il netto a pagare.

Articolo correlati

Marche da bollo in fattura

Ritenuta d’acconto, spese anticipate e Rimborsi a Piè di lista

Leggi anche: compilazione del codice tributo 1040 Irpef

In estrema sintesi nei confronti dei soggetti titolari di partia Iva. Ma se non erro ho scritto diversi articoli su quando applicare la ritenuta d’acconto..Sfrutti il motore di ricerca interna al sito

Buongiorno,

sono libero professionista con regime dei minimi iscritto a un albo professionale.

Non mi sono chiari alcuni punti.

Oltre alla cassa del 4%(nel mio caso) devo sempre applicare la ritenuta d’acconto del 20% nella mia fattura? Se sì, quando e a chi la devo applicare?(aziende s.r.l., liberi professionisti, etc…)

Quando mi espongono una fattura invece, quando sono tenuto a compilare l’F24 e versare i contributi? Solo se me la espone un libero professionista o anche in fatture emesse da azienda. Ad es. un centro commerciale per l’acquisto uso ufficio di beni materiali/strumentali?

Ringrazio cordialmente per la disponibilità

Salve, non ho partita iva ma solo un mandato come procacciatore occasionale. Devo fatturare all’azienda delle provvigioni, la ritenuta è il 23% sul 50% dell’imponibile o il 20% sul totale?? il codice contributo sono 1038 e 1040.

Grazie

Se ne era dipendente dovrebbe avere, se l’avevate concordato, un benefit che rientra nella sua busta paga. Se non c’èera busta paga e con loro non c’era rapporto di lavoro dipendente allora fa bene a fare una ricevuta in quanto da come la descrive sembra una prestazione o incarico svolto occasionalmente.

buongiorno, vorrei delle delucidazioni, ho effettuato un servizio con 34 ambulanze e medicalizzate richiesto alla nostra associazione di volontariato, in qualità di responsabile dei servizi, tenendo conto che circa tre mesi fà la mia carica e passata ad un altro volontario, come da verbale di consiglio di amministrazione, alla fine del servizio, essendo stato nominato responsabile dei servizi, anche se il responsabile non sono io, ho emesso regolare ricevuta con ritenuta d’acconto, ma L’associazione si rifiuta di pagare il dovuto. e da considerarsi prestazione occasionale? se si, come devo comportarmi? da premettere che il servizio richiestoci non fà parte di un attività di volontariato ma bensì di un attività regolarmente retribuita.

buongiorno, vorrei delle delucidazioni, ho effettuato un servizio con 34 ambulanze e medicalizzate richiesto alla nostra associazione di volontariato, in qualità di responsabile dei servizi, tenendo conto che circa tre mesi fà la mia carica e passata ad un altro volontario, come da verbale di consiglio di amministrazione, alla fine del servizio, essendo stato nominato responsabile dei servizi, anche se il responsabile non sono io, ho emesso regolare ricevuta con ritenuta d’acconto, ma L’associazione si rifiuta di pagare il dovuto. e da considerarsi prestazione occasionale? se si, come devo comportarmi? da premettere che il servizio richiestoci non fà parte di un attività di volontariato ma bensì di un attività regolarmente retribuita.

Buongiorno,

avrei necessità di sapere quando un agente monomandatario può applicare la ritenuta d’acconto del 23% sul 50% dei compensi.

Grazie

Sono dipendente pubblico e componente di commissione revisori di un collegio infermieri, ho percepito a titolo di rimborso carburante la somma di 500 €uro per l’anno 2013, sono obbligato alla ritenuta di acconto e quanto devrei versare eventualmente? Naturalmente ho conservato gli scontrini rifornimento dato che abito a circa 100 km dal collegio. Grazie

Giusto!

Io devo applicare la ritenuta d’acconto su 197,96€ – sono un commerciante di auto.I 197,96€ sono dei compensi d’intermediazione per il mese di aprile che devo fatturare … aplico 23%sul 50% cioe su 98,98€? Che sarrebbe 22,77€?

Salve,

ho lavorato come libero professinista con p.iva per anni, e da poco ho aperto una sas.

Ora l’azienda a cui offro consulenza e prestazione di servizio si rifiuta di ricevere le fatture della dove ho previsto la ritenuta, proprio come quelle che emettevo come lavoratore autonomo.

ce un qualche motivo per cui io (o il mio cliente) non possiamo emettere/pagare fattura con RA emesse da una SAS ?

grazie !

Salve,sono stati fatti dei lavori di ristrutturazione al condominio il contratto di circa €150.000,00 è stato stipulato con una impresa ragione sociale (pinco& pallino) & c. sas,l’amministratore ci ha mandato il rendiconto , ho notato sulle prime 5 fattura + ritenuta d’acconto gestione 2009/2010,sulle ultime 5 fatture gestione 2010/2011 non c’è più la voce ritenuta d’acconto, chiedo a quale categoria va pagata la R.A.

Grazie

E’ la prima volta che mi si pone una domanda del genere tuttavia le posso dire che premesso che la norma non prevede l’applicazione di questa percentuale e e pertanto lo sconsiglio, in pratica ci potrebbero essere problemi anche dal lato del suo cliente che nella compilazione del 770 si troverebbe ad indicare un imponibile a cui non corrisponde la corretta ritenuta.

Salve.

Per le prestazioni occasionali so che la ritenuta è del 20%: potrei farmi versare una ritenuta d’acconto più elevata?? se lo faccio (38%) cosa accade?

Grazie

Non è una scelta. Dovrà legger egli articoli 25, 26 e 27 del DPR 600 del 1973 e troverà le risposte che cerca. Dipende da che forma giuridica ha e che prestazione eroga.

Buongiorno. La mia domanda è la seguente:

sono un libero professionista che, per consulenza, emette fatture al 20% sul totale dell’imponibile, ora mi è stato chiesto di fatturare per provvigione al 23% del 50% dell’imponibile … posso farlo o rischio di incorrere in sanzioni?

Grazie della disponibilità

Stefano

Buongiorno, vorrei fare una domanda :

a causa della crisi sono rimasta a casa dal lavoro, ho un attestato di estetista vorrei sapere se, esercitando questo mestiere in maniera autonoma senza partita iva ma solo con il cod. fis. posso emettere ricevute con ritenuta d’acconto, tutto ciò per una tranquillità futura da parte del fisco. Vi ringrazio per la disponibilità.

Graziella

Buongiorno. La mia domanda è la seguente:

residente in Italia, ho sempre lavorato nell’ambito del restauro con contratti a progetto o di assunzione a tempo determinato; mi si è presentata l’opportunità di fornire un servizio occasionale a una ditta di restauro belga. Mi chiedevo se posso fornire la prestazione facendo una ritenuta d’acconto e se si, chi e come è tenuto al pagamento della ritenuta (il 30%?) In tal caso volendo ricavare dalla prestazione un netto di 4000 euro, la percentuale va calcolata su tale cifra e aggiunta? (quindi 5200 euro) o la prestazione è esente? esiste un tetto massimo di 5000 euro? Grazie della disponibilità,

Elisabetta

Grazie della risposta.

La società B mi ha dato un incarico senza mandato nè rappresentanza. E’ l’organizzatrice artistica dell’evento cinese e mi dato una lettera di esclusiva, in cui mi affida la parte artistica dell’evento.

Per cui è la mia società che deve effettuare il pagamento al messicano.

Il dubbio era sul pagamento netto da fare al messicano. Cioè supponendo che il cachet (lordo) è di 100 euro, dovrò fare un bonifico di 100 euro oppure occorre che detragga una ritenuta di acconto? E se questo fosse il caso, devo applicarla sia che il messicano sia una persona fisica che una persona giuridica?

I suoi come li chiama lei professionisti Fiscali Spero siano dottorci commercialisti. Superata questa domanda le chiedo una cosa fondamentale: la società B le ha conferito un mandato con o senza rappresentanza a trovare l’artista messicano?

nell’ipotesi in cui vi sia stato unmandato con rappresentanza il messicano doveva fatturare direttamente alla società B e lei avrebbe dovuto fatturare la sua commissione alla società B.

nel caso di mandato senza rappreesentanza invece la situazione si complica leggermente in quanto a quel punto è lei che riceve fattrua dal messicano e verifica il trattamento fiscale e successivamente emette una fattura alla società B per il rimborso delle spese per aver pagato il messicano oltre all’emissione della sua fattura per farsi corrispondere le commissioni. Penso di averle impostato correttamente il problema.