{kind=link}

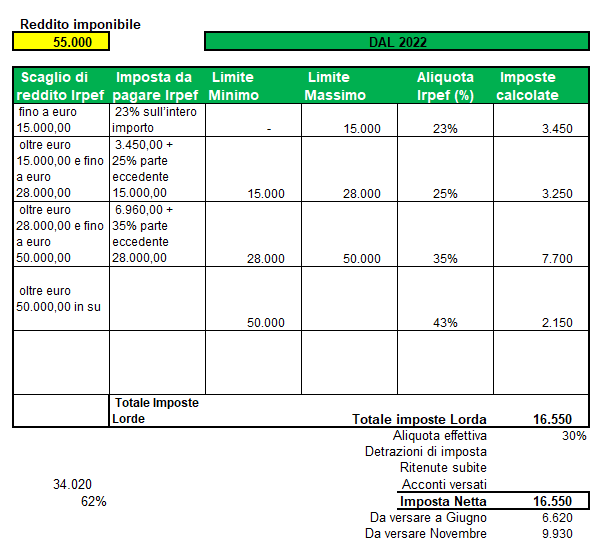

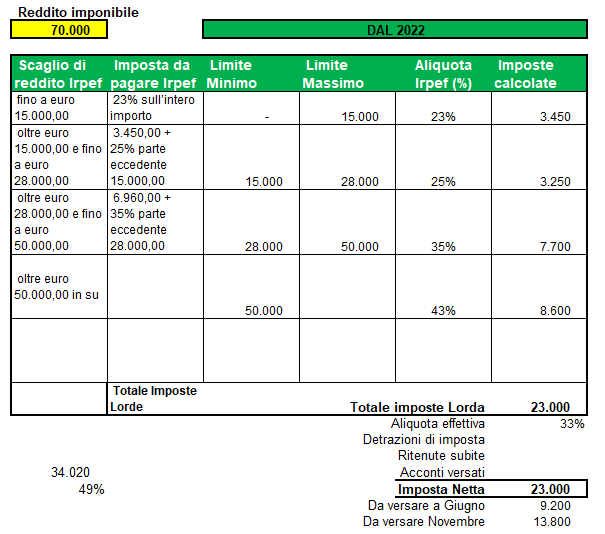

Nel seguito vediamo esempi dei calcoli IRPEF post Riforma Draghi che dovrebbero entrare in vigore dal 2022 per la sostituzione degli attuali scaglioni di reddito IRPEF vigenti.

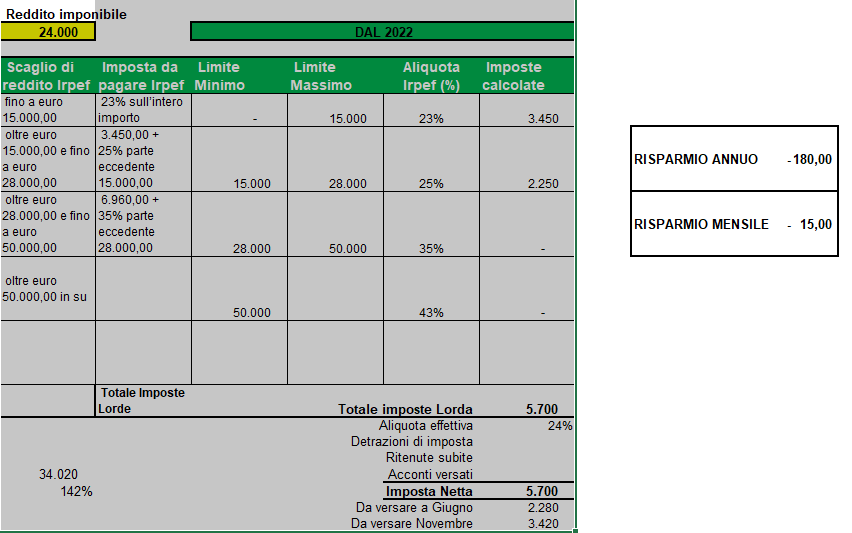

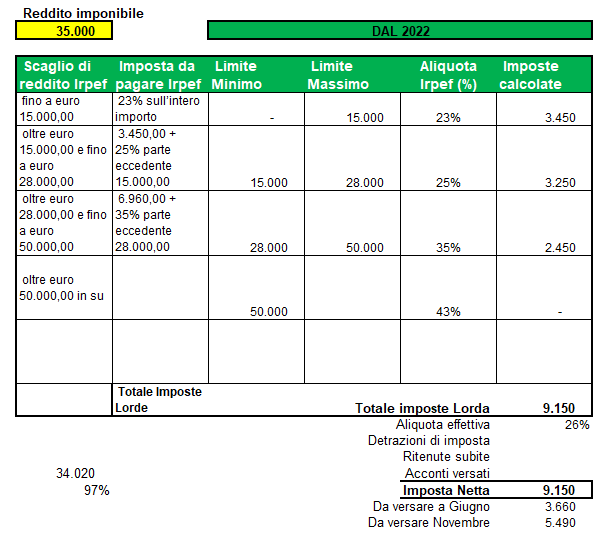

Nel seguito il confronto tra vecchia tassazione a sinistra e nuova tassazione a destra. Inoltre trovate, sempre sulla destra il risparmio netto annuale e mensilizzato per ciascun esempio.

Tabella Calcolo Convenienza Nuova IRPEF 2022 per classi di reddito

| RISPARMIO ANNUO | -180,00 |

| RISPARMIO MENSILE | – 15,00 |

| RISPARMIO ANNUO | -470,00 |

| RISPARMIO MENSILE | – 39,17 |

| RISPARMIO ANNUO | -670,00 |

| RISPARMIO MENSILE | – 55,83 |

| RISPARMIO ANNUO | -370,00 |

| RISPARMIO MENSILE | – 30,83 |

A giudicare da questi esempi non vedo motivo di lamentele per presunta tassazione più alta sulle classe di reddito più basse. Sicuramente il risparmio è maggiore per le classi più alte ma questo non è niente altro che il riflesso della progressività delle aliquote – principio cardine di tutto il sistema di tassazione dell’IRPEF – che vale sia in un senso sia nell’altro, ossia tanto più aumenta all’aumentare del reddito quanto più ne amplifica il risparmio quando le aliquote si riducono….

Per cui di cosa altro ci si sta lamentando? sarebbe possibile saperlo?

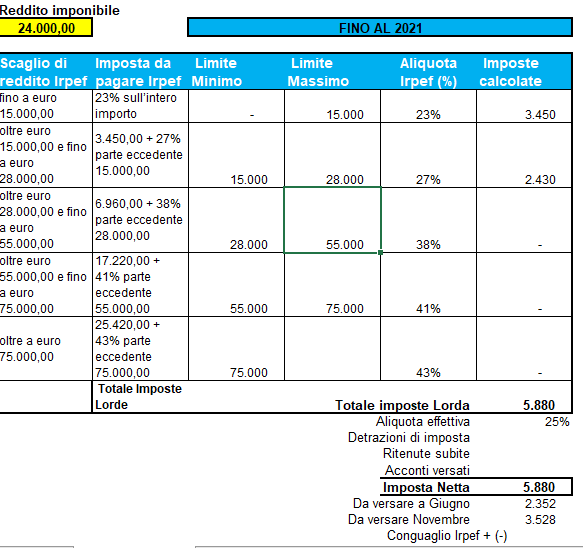

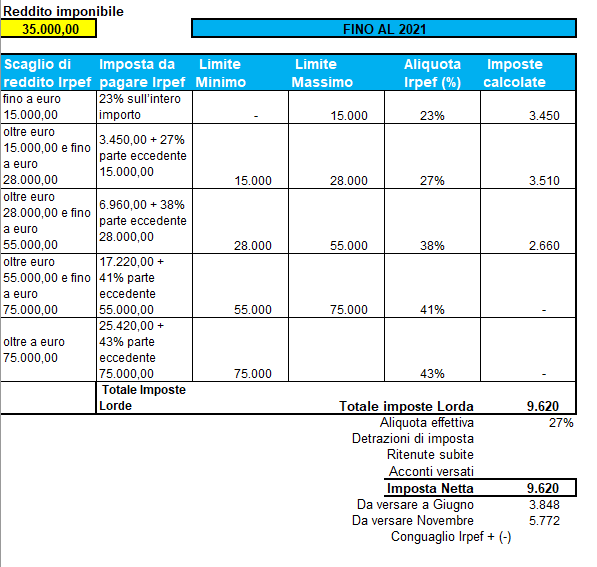

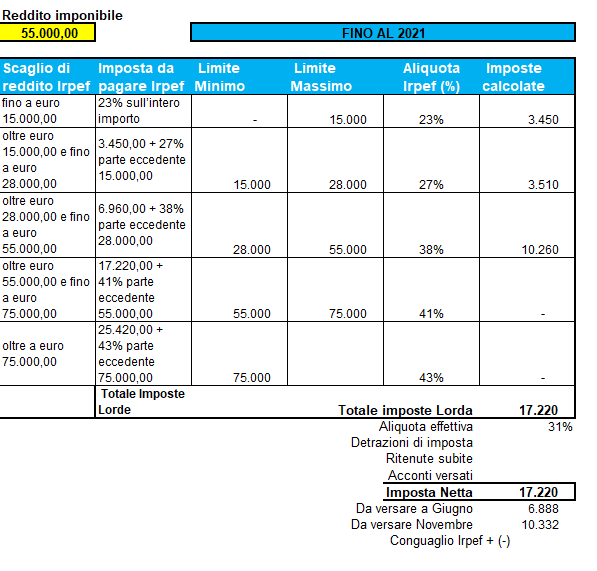

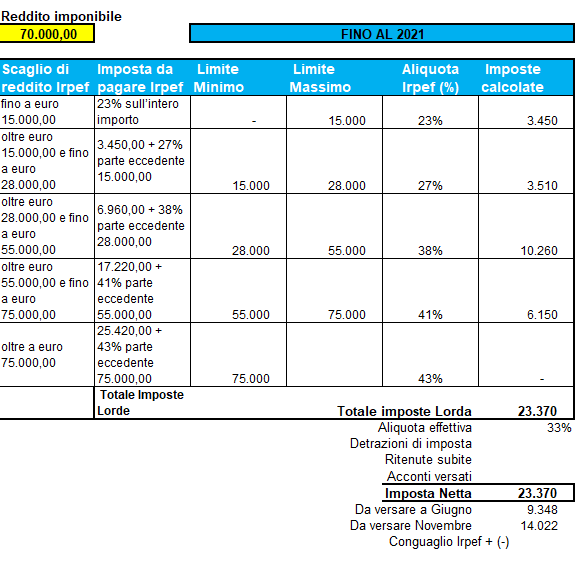

Ricordo che l’imposta effettiva da versare si ricava dalla seguente operazione:

Reddito Lordo Irpef – Deduzioni Fiscali dal reddito lordo = Reddito Imponibile x Scaglioni = Imposta Irpef Lorda – Detrazioni Fiscali = Imposta Netta Irpef

Come potete vedere la tassazione e lo scaglione superiore si applica solo sulla quota di reddito imponibile che supererà il limite dello scaglione immediatamente inferiore.

Calcolo IRPEF e determinazione del Reddito Tassabile

Sintetizzando le aliquote IRPEF sono le percentuali che, applicate al reddito imponibile, determinano l’imposta dovuta. Per arrivare all’imponibile si dovrà prendere la somma delle 6 categorie di reddito disciplinate dal Tuir che sono rispettivamente:

- Reddito da lavoro dipendente e assimilati;

- Reddito da lavoro autonomo ed esercenti arti o professioni (professionisti);

- Reddito di impresa (derivanti dai frutti di azioni, dividendi, ecc)

- Redditi fondiari (da immobili, terreni, fabbricati);

- Reddito di capitali (da utilizzo ed impiego di capitale finanziario, ecc);

- redditi diversi (categoria residuale).

Dalla somma non dovranno essere considerate eventuali tipologie di reddito che hanno subito la tassazione alla fonte a titolo di imposta (per esempio alcune tipologie di redditi di capitali).

Calcolo-IRPEF-Formula-Editabile

signora mia, non parliamo di un software ma di una tabella dove vedere l’immediato impatto a parità di condizioni. Speravo fosse chiaro dal tenore dell’articolo

Questo calcolo, senza inserire detrazioni da lavoro dipendente, tempo determinato o indeterminato, e trattamento integrativo, non ha sostanzialmente nessun senso.

Con redditi pari a 15 mila euro non ci vuole proprio tantissimo a comprendere che la variazione sia pari a zero in quanto le aliquote sono invariate. Peccato perchè aveva iniziato bene con quel “Gentile Autore”, poi è venuta fuori subito la sua indole con quel “furbescamente”, per non parlare dell'”interpretazione del concetto di progressività” che poco ha di interpretabile, e per finire con il prendersela con i padri costituenti che hanno “evidentemente sbagliato”. Non mi meraviglierebbe se fosse uno di quelli che sposa il concetto di evasione di sopravvivenza :-))) Sa anche che per quella soglia ci sono aiuti economici che sono distribuiti, au contraire, privilegiando proprio i redditi più bassi. Per chi fa un lavoro come il mio, mi creda, è portato a ricercare l’equilibrio e il rispetto di quei principi – che lei ritieni sbagliati – quasi ossessivamente. Stante ciò il discorso è molto semplice e glielo ridico. La progressività dell’imposta funziona biunivocamente per cui se nella maggior parte delle leggi di bilancio il prelievo è cresciuto interessando più che proporzionalmente (ossia progressivamente tutti gli scaglioni) anche questa volta il risparmio sarà maggiore per tutti gli scaglioni ma distribuito progressivamente. Il suo punto di vista è sbagliato, senza se e senza ma….altro che padri Costituenti, per piacere

Gentile autore, di cosa ci si lamenta ? Perchè non mette anche la simulazione con un reddito di 15mila euro..Lei ignora che la maggior parte degli stipendi rientra in quella fascia..Guarda caso, furbescamente ( evidentemente per ideologia politica) è partito da 24mila euro annui… Se la pubblicasse, sarebbe evidente che non cambia la tassazione, oltre al fatto che il bonus renzi è stato temporaneamente congelato, quindi di fatto, tra un anno, sempre loro, quelli del reddito 15mila annuo, si ritroveranno 100 euro in meno al mese. Mentre uno che guadagna 70mila euro si ritrova 30 euro in più al mese.. Il concetto di progressività, purtroppo, è soggetto ad interpretazioni, ed i padri costituenti hanno evidentemente sbagliato non considerando i valori assoluti di sopravvivenza. Perchè se è pur vero che il 23% è meno del 35% e del 43 % , il 23% su un reddito di 15mila euro, ha un peso maggiore in termini di sopravvivenza, e le misure di sostegno sono assolutamente inefficaci oltre che creare situazioni paradossali talvolta..Quindi, se il suo punto di vista politico è soddisfatto, e secondo lei la costituzione è rispettata, beh allora gioisca in silenzio, ma non si chieda perchè c’è gente che si lamenta. I motivi ci sono.

Il bonus Renzi era solo per alcuni cosa c’entra?

La prego si fermi un secondo a ragionare. La progressività dell’imposta – principio cardine del sistema che consente da decenni di far pagare agli scaglioni di reddito più bassi minori imposte rispetto a quelli più alti, funziona proprio in questo modo ossia che le classi reddituali più basse pagano meno tasse più che proporzionalmente rispetto agli scaglioni di reddito più alti. Allo stesso modo una risparmio si deve per forza riverberare in modo progressivo. Altrimenti il sistema tributario su cui è improntato l’IRPEF sarebbe incoerente. ragionate prima di scagliarvi sulla lotta di classe

“Sicuramente il risparmio è maggiore per le classi più alte” ma questa è ingiustizia sociale perché prima si debbono aiutare le classi più disagiate e NON chi sta già bene. Ci deve pensare il legislatore a trovare la soluzione per avere una equità fiscale.

Finalmente ci si è accorti che la manovra, tutta considerata, privilegia i più abbienti che ringraziano di cuore.

Ringraziandola per il contributo suggerisco, per un esaustivo raffronto, di inserire nelle simulazioni il bonus ex “Renzi”. Cordialmente